2014/12/07

「質問掲示板に応える」完成

今年のイベントの一つ、MMPGの税制会計研究会の企画が完了しました。

MMPGとは、医療福祉介護特化会計事務所の集団です。

そして、M-LASという会員で共有する動画も完成しました。

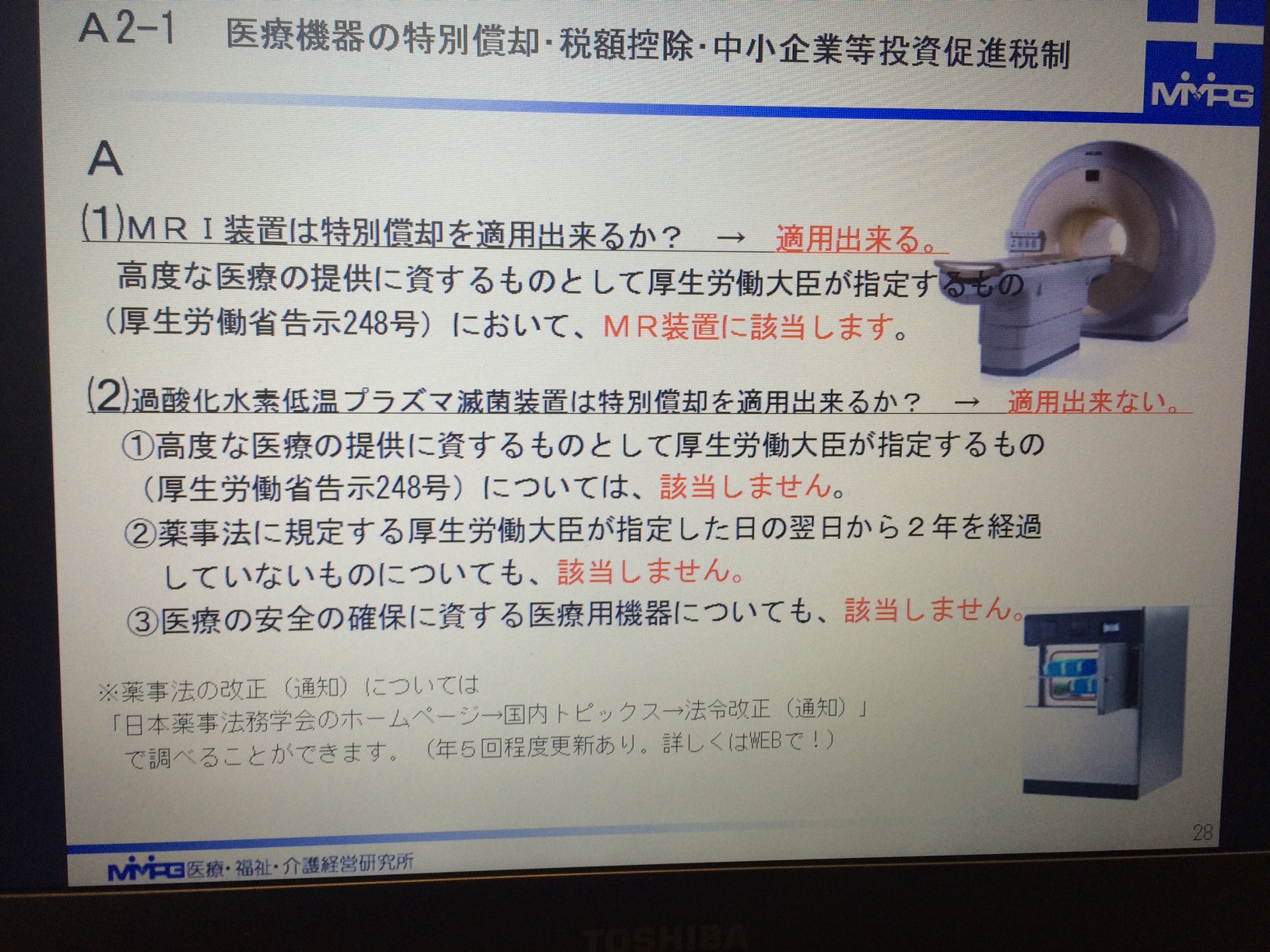

「医療機器の特別償却、税額控除」の説明で痛恨のミスを喫す。

過酸化水素低温プラズマ滅菌装置(1580万円)が特別償却の対象となるか否かの説明の際、減菌を「げんきん」と説明したのだった。「めっきん」と言うところをなんとも情けない。再度、説明したときは、「めっきん」と言っていたらしいが。。。

答えは、いずれの制度の特別償却も使えない。

減価償却資産として、耐用年数4年で減価償却します。

講師を務めた後、読み間違いを仲間から聞かされたのだった。。。

次回からは、更なる注意をしようと誓ったのでした。

2015年は、原点回帰して、税務調査事例を研究する予定です。

「質問掲示板に応える」

A.開業期

・基金拠出型医療法人の設立時の建物拠出に関する処理方法

・小規模多機能とサービス付き高齢者向け住宅の併設と耐用年数

・基金拠出型法人の法人税申告

B.成長・安定期

・医療機器の特別償却、税額控除

・奨学金、修学金の債務免除の取り扱い

・中小企業等投資促進税制

・医療法人の太陽光発電に係る税制

・社会福祉法人の収益事業会計と雇用促進税制

C.承継期

・医療法人の解散と退職金計上時期

・出資持分放棄に伴う個人出資者の課税

・歯科医師の死亡共済金等の相続税法上の取り扱いについて

D.消費税問題

・歯科自費収入の消費税経過措置

・介護付き有料老人ホームの転貸に係る消費税

・地域密着型サービスの利用料の消費税

・グループホームの耐用年数と消費税の取り扱い

・医療法人で行う有料老人ホームの消費税

この記事へのコメントを書く