2016/02/28

史上初 固定資産税での投資減税

参議院議員の宮本周司氏が中心となった今回の固定資産税の改正。当初、財務省の当初の回答は×。

参議院議員の宮本周司氏が中心となった今回の固定資産税の改正。当初、財務省の当初の回答は×。

×とは、税制改正の実現はほぼ不可能という意味だそうだ。宮本議員は、中小企業のために、岡田直樹財務副大臣の強力な支援も得て、税制改正大綱へ盛り込むことに成功した。

石川の政治家2人が尽力した今回の改正について概要を見てみたい。

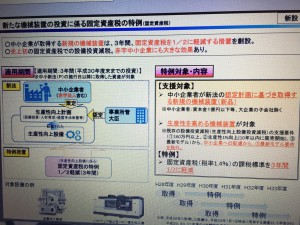

28年度税制改正大綱によれば、従前の生産性向上設備投資促進税制の対象になる機械装置(A類型)を今回の減税の対象としています。

対象資産の固定資産税を3年間にわたり半額に軽減する措置を創設したのだ。赤字企業でも活用できることがポイントです。

この措置の対象となる機械及び装置は、次の①②③の全てを満たすものに限られます。

①販売開始から10年以内のもの

②旧モデル比で生産性(単位時間当たりの生産量、精度、エネルギー効率等)が年平均1%以上向上するもの

③1台また1基の取得価格が160万円以上

※中小企業の生産性向上に関する法律(仮称)の制定を前提に、中小企業者等が、同法の施行の日から平成31年3月31日までの間において、同法に規定する認定生産性向上計画(仮称)に記載された生産性向上設備(仮称)のうち一定の機械及び装置の取得をした場合には、当該機械及び装置に係る固定資産税について、課税標準を最初の3年間価格の2分の1とする措置を講ずる。

この記事へのコメントを書く